Le rapport de la cour des comptes intitulé "les ports français face aux mutations

du transport maritime : L'urgence de l'action", sorti à l'été 2006, apporte

un éclairage trés intéressant sur l'activité qui emploi directement 16 040 salariés

(chiffre lu dans fil-fax en janvier 2006). Parce cette activité est capitale

pour le développement du Havre je me suis plongé dans ce rapport et je vous

en propose un résumé. Ceux qui souhaite lire l'intégralité (200

pages) du rapport de la cour des comptes pourront le faire en cliquant ici

Introduction générale

Le Havre et Marseille ont été choisis comme prioritaires par

l'état pour affronter la concurrence des autres grands ports européens.

250 000 emplois dépendent du secteur portuaire.

La situation concurrentielle des ports français est la plus médiocre

eu europe surtout sur le trafic de conteneurs.

La part de marché du Havre pour le trafic maritime sur le range nord

(Hambourg - Le Havre) est passée de 8.2% en 2000 à 7.7% en 2005

(source LLOYD du 26 oct 2006).

L'explosion du transport maritime.

Explosion du trafic conteneurs mondial qui progresse de 8 à 10% par

an. les ports français n'ont pas pleinement tiré parti de cette

situation pour augmenter leur part de marché. Ainsi le trafic conteneurs

mondial est passé de 142 millions d'EVP (équivalent vingt pied

soit un conteneur) en 1995 à 271 millions d'EVP en 2005.

A l'horizon 2015, un nouveau doublement du trafic est prévu.

Répartition du trafic portuaire mondial dans le monde :

- l'Asie du sud-est représente 64% du trafic portuaire (shangai : plus

grand port du monde avec un trafic de 443 millions de tonnes en 2005 et une

croissance annuelle de 30%).

- L'europe traite 21% du trafic mondial

- l'amérique du nord 15%

La France est la 5ème puissance exportatrice mondiale tandis que son

1re port pour le trafic conteneur, le Havre, est au 36ème rang mondial

pour le trafic conteneur.

Les stratégies des principaux acteurs du transport

par conteneur :

1/ la stratégie mondiale des grands armements

:

a) le regroupement des armements.

Maersk Sealand, 1re armateur mondial, est 2 fois plus grand que le 2ème

armateur mondial (MSC) mais possède moins de 20% des parts de marché.

CMA-CGM ne détient que 5% des parts de marché du trafic conteneurs.

b) Augmentation de la flotte de porte-conteneurs

En 2005, la flotte comptait 3600 unités d'une capacité totale

de 8 millions d'EVP.

Près de 1100 navires sont en commande, soit une capacité nouvelle

de 12 millions d'EVP.

Le parc de porte-conteneurs compte actuellement 34 unités de plus de

1000 EVP devrait doubler.

c) concentration des escales de lignes régulières

Compte tenu des coûts de passage portuaire et d'immobilisation des navires,

une escale n'est justifiée économiquement que lorsqu'une partie

de la cargaison, estimée à 10%, y est manutentionnée.

Ainsi seuls les ports adossés à une aire d'influence économique

significative assurent un transit de masse suffisant pour justifier des investissements

importants.

d) la maîtrise des services de desserte terrestre

Les compagnies maritimes souhaitent maîtriser les dessertes terrestres

et pratiquer le carrier haulage cad le transport terrestre sous la responsabilité

de l'armateur.

leurs clients - les chargeurs - demandent de plus en plus un service de bout

en bout.

Ainsi au Havre CGM-CGA s'est allié avec la société de manutention

GMP et l'armateur Maersk avec Terminaux de Normandie.

e) La prise de contrôle des terminaux et ses conséquences

sur la manutention portuaire

Cette alliance permet aux opérateurs de manutention d'atteindre la taille

critique qui leur faisait défaut pour offrir des prestations compétitives

et leur donner les moyens financiers nécessaires.

Mais en même temps, ces puissants opérateurs acquièrent

un pouvoir de négociation qui comporte des risques pour l'autorité

portuaire et la concurrence sur place.

2/ Les stratégies de développement des

ports :

a) Nouvelles infrastructures

les ports de la facade nord de l'europe sont confrontés à une

saturation de leur capacité de traitement et à la congestion de

leur zone de stockage, voire celles de leurs dessertes terrestres.

Du Havre à Hambourg les projets de développement représentent

un potentiel de 28 millions d'EVP sur la période 2002 à 2010,

ce qui correspond à une augmentation des capacités de 160% à

Rotterdam, de 100% à Anvers, de 68% à Brême et de 40% à

Hambourg.

b) Place croissante des investissements privés (opérateurs

de manutention).

les opérateurs de manutention investissent dans les superstructures

(grues, cavaliers...) et ces investissements justifient d'avoir la pleine maîtrise

non seulement des opérations de manutention sur leurs terminaux mais

aussi de la gestion des personnels qui y contribuent.

c) les zones logistiques et les ports avancés

la logistique assure le lien entre les sources d'approvisionnement et de production

et les consommateurs. Le transport maritime est inclus dans une chaîne

dont la maîtrise du coût est un élément déterminant

de compétivité. Le Port de Marseille a ouvert à Lyon en

1996 un port avancé qui inclut depuis 2004 le dédouanement des

marchandises. Le port du Havre, en complément des plates-formes implantées

sur la Seine, envisage de développer son réseau de ports avancés

desservis par le mode ferroviaire avec la création d'un site à

Chalons en Champagne.

La sous performance des ports français dans le

domaine des conteneurs.

Un trafic portuaire en augmentation mais des parts de marché en diminution.

La part de marché des ports français est passée en 10 ans

de 20,5% à 17,5%. Ainsi le trafic du Port du Havre ne représente

que le quart de celui de Rotterdam et de Hambourg, et le tiers de celui de Anvers.

Cette baisse de part de marché traduit la faible compétitivité

des ports autonomes français.

Les ports de la Manche et de la mer du Nord :

Le volume traité par les ports de la façade nord a augmenté

de 141% au cours de la période 1991 à 2003, ce qui correspond

à un supplément de prés de 15 millions d'EVP.

Bien qu'en doublant son trafic sur la même période Le Havre n'a

capté que 6,6% de ce supplément de trafic. La part de marché

du Havre pour le trafic maritime sur le range nord (Hambourg - Le Havre) est

passée de 8.2% en 2000 à 7.7% en 2005 (source LLOYD du 26 oct

2006).

Le taux de progression du trafic conteneurs du Havre est constant mais inférieur

à celui de ses principaux concurrents, en particulier depuis 2000. Ceci

s'explique par la congestion de ses terminaux due au retard de la mise en service

de port 2000, à une productivité médiocre de ses portiques

et à une image sociale peu favorable (mouvements sociaux en 2005 qui

ont entraîné des détournements de trafic). Pour la 1re fois

depuis 10 ans, en 2005, le trafic de conteneurs du Havre a diminué de

3%.

Marseille a perdu la moitié de sa part de marché en 10 ans.

Des handicaps identifiés :

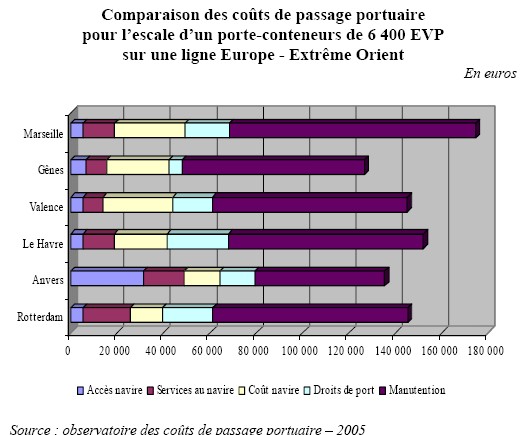

1/ Un coût de passages portuaires élevé

: les coûts d'une escale comportent les éléments suivants

:

- les services aux navires

- les droits de port

- les coûts de la manutention

- les coûts variables du navire pendant l'escale

- les coûts d'accès au port par rapport à la ligne principale

desservie.

Ce coût du passage portuaire est rapportés aux charges acquittées

par le chargeur à l'armateur (T.H.C.). Leur différence détermine

un solde net théorique pour l'armateur qui constitue un indicateur dans

le choix d'un port de préférence à un autre.

Le port du Havre supporte la comparaison avec Rotterdam si l'on se réfère

aux services aux navires, aux droits de port et à la manutention. Mais

sa compétitivité est en revanche limitée par un coût

d'immobilisation du navire supérieur. Ce constat constitue un indicateur

soit de la congestion du terminal, soit de la mauvaise organisation du travail,

soit de l'insuffisante productivité des opérations de déchargement

et de manutention.

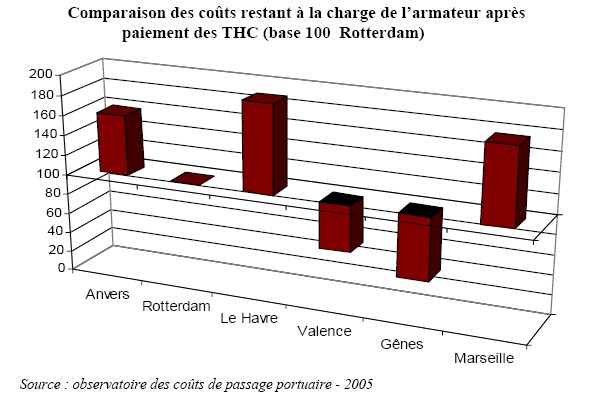

Compte tenu des T.H.C., le coût résiduel restant à la charge

des armateurs est en conséquence significativement plus élevé

qu'à Rotterdam ou à Anvers.

2/ Un climat social difficile.

La fiabilité sociale est fondamentale pour la compétitivité

d'un port et pour la confiance des armateurs et des chargeurs. Ainsi l'absence

de grève dans le port de Dunkerque depuis 1992 contribue à sa

crédibilité.

En revanche les mouvements sociaux des personnels de conduite du port du Havre

conjuguée à des pannes de portiques et à la saturation

des terres-pleins se sont traduits par des détournements d'escales que

confirme la diminution du trafic de conteneurs en 2005.

L'érosion des parts de marché du Havre et de Marseille et le

déplacement des principaux flux de marchandises vers les zones économiques

les plus denses, font peser le risque de leur marginalisation en Europe.

Facteurs d'amélioration : diminution du coût de passage portuaire,

intégration des ports maritimes dans des réseaux de desserte terrestre

performants.

Chapitre 2 : Une modernisation inachevée des

terminaux à conteneurs.

Les terminaux portuaires français à conteneurs se caractérisent

par une organisation sociale complexe héritée du passé

qui ne favorise ni la recherche de la performance commerciale, ni celle de la

qualité de service. Dans son rapport de 1999 la cour avait souligné

l'enjeu de la réorganisation de la gestion des terminaux, seule à

même d'assurer l'unité de commandement des opérations de

manutention et de réduire les coûts.

I) La réforme de la manutention :

Cette réforme est en cours de mise en place sur Port 2000. La cour des

comptes n'ajoute rien de plus à l'article déjà réalisé

auquel vous accederez en cliquant ici

La cour précise toutefois : la réaffirmation du droit, pour les

entreprises et les opérateurs concernés, d'employer leur propre

personnel est déterminante pour le développement des zones d'activités

portuaires et la maîtrise du coût d'exploitation.

II) Les stratégies d'investissement :

a) L'effort financier des pouvoirs publics.

Prenons l'exemple du financement de port 2000 : Le Port Autonome du Havre supporte

62% du coût direct du projet. L'état assure 23% du financement

des infrastructures alors que la part de l'état dans le financement des

infrastructures du port du Havre était de 59% de 1966 à 1980.

Ces chiffres traduisent une baisse importante de la contribution de l'état.

Ainsi depuis 1980 la part de l'auto-financement par le Port Autonome devient

prépondérante et la structure des financements externes se modifie

les collectivités territoriales et les fonds communautaires prennant

peu à peu le relai de l'état.

b) L'apport financier des opérateurs portuaires.

Port 2000 constitue en fait le 1re projet de développement de capacités

supplémentaires qui s'inscrit dans le nouveau modèle économique

de cofinancement entre le secteur public et le secteur privé. Le Port

autonome finance les infrastructures et les opérateurs de terminaux s'engagent,

dans le cadre de conventions d'exploitation de terminaux de 36 ans, à

financer les superstructures. Ils doivent ainsi consentir des investissements

d'un montant évalué à 275 M€.

III) Les Modes d'exploitation des terminaux à conteneurs :

A) l'enjeu financier pour les ports autonomes.

1) La persistance des déficits de l'activité d'outillage.

En 2005, le Port Autonome du Havre comptait 25 portiques dont les 3/4 propriétés

des manutentionnaires étaient entretenus par les salariés du port

autonome. La facturation aux entreprises de manutention est en deça du

coût de revient des prestations d'outillage.

En consacrant les droits de port à la resorption du déficit

d'exploitation, elle prive l'établissement d'une partie de ses capacités

d'autofinancement. Même si le Havre a engagé une réduction

d'effectifs et a tenté d'améliorer l'organisation du travail,

les activités d'exploitation qu'il excerce pèsent de façon

significative sur leur capacité d'autofinancement et limitent leur capacité

à investir. la marge nette sur coût direct demeure fortement négative,

à moins de 19,9 millions d'euros en 2004, ce qui correspond à

un taux de couverture des charges directes de 60%.

2) Les nouveaux impératifs communautaires.

La poursuite des activités d'outillage structurellement déficitaires

va à l'encontre des orientations prises au niveau communautaire.

L'activité de grands ports comme le Havre entre dans le champ de la

directive 2000/52/CE du 26 juillet 2000 relative à la transparence entre

des relations financières entre les états membres et les entreprises

publiques. L'obligation de séparation comptable des activités

qui en résulte s'applique à compter de la production des comptes

de 2005. Elle se traduit par la nécessité de dissocier, d'une

part, les activités d'autorité publique ou d'intérêt

économique général et de d'autre part celles qui présentent

un caractère concurentiel. (page 59). En effet les port autonomes sont

des établissements publics de nature duale, exercant à la fois

des activités à caractère administratifs et des activités

industrielles et commerciales.

La mise en oeuvre de la séparation comptable des activités va

ainsi mettre en lumière le caractère déficitaire de certaines

fonctions d'exploitation exercés par les ports. Cette situation qui pouvait

se justifier par le passé en raison des difficultés économiques

du secteur de la manutention portuaire, ne saurait perdurer sans risquer, à

terme, une qualification d'aide indirecte de l'état au secteur privé

de la manutention.

B) L'organisation du travail.

1) La situation particulière des portiqueurs :

Les ouvriers dockers employés par les sociétés de manutention

et les portiqueurs, salariés des ports autonomes, doivent travailler

en étroite coordination pour charger et décharger les navires

à quai.

Ces 2 catégories de personnel concourent à une activité

de nature commerciale dont la responsabilité incombe aux sociétés

de manutention en application de la loi du 18 juin 1966 sur le transport maritime.

Les entreprises de manutention portuaire assurent la reponsabilité totale

de l'ensemble des opérations qui réalisent la mise à bord

et le déchargement des marchandises, y compris les opérations

(....) qui en sont le préalable ou la suite nécessaire.

La cour constate les difficultés rencontrées par les ports pour

améliorer le coût et la qualité de leur prestation d'exploitation.

Elle constate également la persistance de dysfonctionnement liés

à la dualité de commandement. Cette dualité de commandement

est encore plus pénalisante lorsque l'organisation habituelle doit être

modifiée pour des raisons techniques (panne de matériel....),

commerciales (retard de navires....), voire météorologiques.

La réalisation de l'unité de commandement par "l'intégration"

des salariés concernés des ports dans les entreprises opératrices

des principaux terminaux à conteneurs constitue pourtant une réponse

adaptée aux enjeux de l'harmonisation des rythmes de travail des 2 catégories

de personnel concernées et à la nécessité de supprimer

un dispositif de rémunération des plus contestables.

Organisation du travail des portiqueurs insuffisante :

La durée de travail hebdomadaire et l'organisation du travail des portiqueurs

ne sont toujours pas adaptées à celle des ouvriers dockers, déterminées

par la convention collective de la manutention portuaire et ses accords locaux.

La fluidité des opérations de chargement et de déchargement

n'est de ce fait pas assurée.

Les difficultés rencontrées par les directions des ports ont

créé des incertitudes majeures pour les opérateurs appelés

à exploiter ces nouveaux terminaux. Au Havre, elles ont contribué

à reporter la mise en service du terminal de France, déjà

retardée de plus de 2 ans par des délais administratifs et techniques,

alors qu'il aurait techniquement pu être exploité à la fin

du second semestre 2005. Chaque mois de retard dans la mise en service a entraîné

un manque à gagner et des charges estimées à 2,68 millions

d'euros, l'éviction du trafic étant quant à elle plus difficilement

estimable.

L'armement MAERSK, retenu pour le terminal Porte Océane a différé

la conclusion de sa convention d'exploitation d'environ 18 mois à cause

des incertitudes qui n'ont pas été dissipé depuis 2 ans

sur l'organisation sociale des terminaux. Ainsi il y a retard de la même

durée pour la mise en service de ce terminal à fin 2007 au lieu

de début 2006.

La 36ème heure des dockers est comptée en heure supplémentaire.

Les Dockers ont 8,3 semaines de congés par an sans compter les congés

liés à l'ancienneté (jusqu'à 15 jours) et les grutiers

environ 6,7 semaines de congés par an.

Au Havre les modalités sociales de mise en oeuvre de l'unité

de commandement sur les terminaux ont été définis par le

conseil d'administration du Port le 16 decembre 2005 : Ce nouveau schéma

d'organisation consiste en la mise à disposition individuelle des

agents de conduite (grutiers) pendant une durée de 3 ans au

terme de laquelle ils pourront opter pour leur intégration au sein de

l'opérateur ou un retour au port autonome.

Elle concerne à court terme 24 agents nécessaire à

la mise en service de Port 2000 du terminal de France, et à moyen terme

une cinquantaine d'agents de conduite. Ces effectifs sont adaptés au

volume moyen de trafic.

Les pointes de trafic doivent être prioritairement couvertes par des renforts

ponctuels par des agents de conduite affectés aux autres terminaux.

Dans un second temps il pourra être fait appel aux ouvriers dockers préalablement

formés à la conduite des portiques. Cette disposition constitue

l'amorce d'un développement de la polyvalence entre ces 2 fonctions.

225 salariés du port se sont portés candidats début 2006

pour une mise à disposition auprés des nouveaux opérateurs.

La maintenance des portiques sera pour sa part assurée par le port pour

le compte des opérateurs dans le cadre de prestations commerciales. Le

succès de ces négociations ne pourra être apprécié

qu'à l'issue de la phase de transition.

C) Les conventions d'exploitations de port 2000.

Le projet de Port 2000 a été engagé sur la base d'un taux

de rendement interne financier prévisionnel estimé à

8% en 1999.

IL avait été maintenu en dépit de la réévaluation

de son coût grâce à une contribution supplémentaire

de l'Etat de 68,6 millions d'euros en 2001. Toutefois les financements complémentaires

que les collectivités devaient apporter ayant été affectés

aux dessertes proches, le port autonome supporte un coût majoré

de 125 millions d'euros. Il se traduit par une diminution de la rentabilité

financière du port estimé à 4,5% en 2005 sur la base

de 6 postes à quai et d'une augmentation de trafic de 1,6 millions d'EVP.

Ce taux, légèrement supérieur au cours moyen du financement

de la dette du port, est insuffisant pour rémunérer les

fonds propres et rembourser les emprunts contractés. Le maintien du taux

de 8% aurait nécessité de porter le financement de l'Etat et des

collectivités territoriales de 259 millions d'euros à près

de 409 millions, soit un effort supplémentaire de 150 millions d'euros

en valeur actuelle. La rentabilité socio-économique a également

diminué en raison du renchérissement du projet mais aussi du retard

de la mise en service. Selon les hypothèses, elle diminue de 1,8

à 2,9% pour atteindre 9,2% et 10,1%.

Si l'augmentation du trafic de transbordement constitue par elle-même

un facteur de développement du trafic global du port qui recherche une

diversification des différentes composantes de son activité, elle

ne doit toutefois pas s'effectuer au détriment du trafic continental

sans soulever la question de la justification des contributions publiques.

En effet, l'amélioration de la rentabilité financière

pour le port va de pair avec la diminution de la rentabilité socio-économique

du projet pour la collectivité, le trafic de transbordement apportant

une contribution plus limitée aux économies régionales

et nationales. La cohérence entre la stratégie du port et de

ses finances publiques, et celle des futurs opérateurs privés

doit être vérifiée.

Selon les flux actualisés des produits d'exploitation des 6 1re postes

à quai de Port 2000 à l'horizon 2034, la rémunération

du port autonome est constitué à 92% par les droits de port, les

redevances des conventions d'exploitation ne représentant que 8% (page

74). Cette structure de rémunération illustre le maintien

d'un niveau élevé de risque commercial sur l'autorité portuaire

qui supporte les charges d'amortissement et d'exploitation des infrastructures.

Les conventions d'exploitations des Terminaux sont limitées dans

leur champ aux seules superstructures.

Cette restriction est techniquement et économiquement contestable dans

la mesure où la qualité, l'entretien et la disponibilité

des infrastructures contribuent à la performance des terminaux. Ainsi

la convention d'occupation de terminal a-t-elle un caractère hybride,

entre la convention d'occupation du domaine public et la concession globale.

Le partage des risques entre le port autonome et l'opérateur ne donne

en outre à aucun d'entre eux la pleine maîtrise économique

et financière de l'entité que constitue un terminal. En ne permettant

pas une allocation claire des risques, les conventions d'exploitations de terminaux

ne garantissent ni une répartition juste et équitable des gains

économiques et financiers des hausses de trafic entre les deux parties

concernées, ni une adaptation du montant des fonds publics à la

rentabilité socio-économique des projets.

Ces constats conduisent la cour a recommandé que les autorités

de tutelle étudient la possibilité de définir un cadre

juridique et financier pour l'exploitation mais aussi pour l'aménagement

des infrastructures. De même, des incitations financières pourraient

être introduites dans les conventions afin de favoriser le développement

du trafic continental dont la rentabilité socioéconomique est

la plus élevée pour la collectivité (page 75).

Réforme de la gouvernance des ports : voir au bas de la page 77.

Chapitre 3: Une insertion insuffisante dans les réseaux

de desserte continentale.

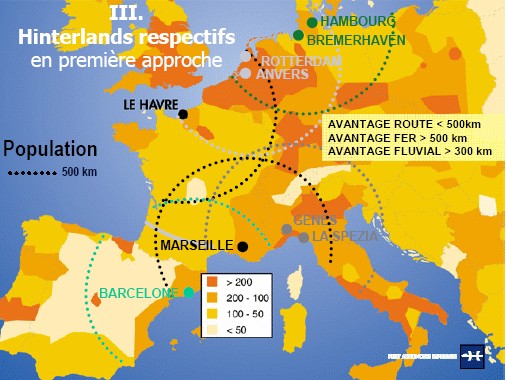

La bataille maritime se gagne à terre. Le pré et le post acheminements

par voie terrestre représentent le tiers du coût du transport,

de l'ordre des 2/3 pour les liaisons de courte distance. Dans cette compétition

les ports de l'europe du Nord bénéficient d'un avantage sur les

ports français grâce à leur proximité de zone de

peuplement dense et à forte activité économique qui s'étend

du Bénélux à l'Italie du Nord en passant par la Rhénamie,

l'Alsace, la Suisse et la Baviere, grâce à la qualité de

leurs dessertes, notamment ferroviaires et fluviales.

Les zones d'influence des ports français :

Au port du Havre sur la période 2000 à 2004, environ la moitié

du trafic des conteneurs à l'exportation et 70% à l'importation

ont été réalisés avec la Haute-Normandie et les

4 régions limitrophes.

La pénétration croissante des ports étrangers :

La part des ports étrangers dans le trafic conteneurisable a atteint

43.4% à l'exportation et 51.5% à l'importation en 2004.

La prédominance croissante de la route et ses conséquences

sur l'environnement :

Le secteur des transports contribue à 30% aux emissions de CO2 dont

85% impoutables au transport routier. Les émissions de CO2 par les poids

lourds en France avaient dépassé dès 2001 le niveau prévu

pour 2010 par le plan national de lutte contre le changement climatique.

Les atouts de la desserte routière et autoroutière :

Parts modales des dessertes du port du Havre : route : 72.3% / Fer : 14.5%

/ Fluvial : 13.2%.

pour les conteneurs les parts modales sont : route : 84.8% / Fer : 7% / Fluvial

: 8.2%. le trafic ferroviaire de conteneurs est passée de 22% en 1992

à 17% en 1995 et à 8% en 2004.

le transport fluvial et ferroviaire représente 50% des pré et

post acheminements du port de Rotterdam et 38% du port d'Anvers.

Le mode routier n'est pas toujours le plus avantageux : la compétitivité

intrinséque des modes ferroviaires et fluviaux est faussée par

le coût des opérations de transbordement dans l'enceinte des ports.

Il convient, à ce titre, d'ajouter des coûts de brouettage de manutention

qui peuvent atteindre entre 100 et 120 € par boite.

Les défauts de contrôle, facteur de distorsion de concurrence

entre les modes de transport :

les infractions sont trés fréquentes : 36% des véhicules

pesés en 2002 étaient en surcharge.

Par un décret du 7 janvier 2004, le poids total en charge maximal autorisé

pour la circulation des véhicules routiers a été porté

à titre dérogatoire de 40 à 44 tonnes pour la desserte

des ports maritimes dans un rayon de 100 km, voire exceptionnellement, de 150

km. Les transporteurs routiers demandent la généralisation de

cette dérogation à l'ensemble des pré et post acheminements

portuaires. Ils font valoir que les poids lourds roulent à 55 tonnes

sur les autoroutes - gratuites- de Belgique, ce qui contribue à favoriser

les ports d'Anvers et Rotterdam.

L'insuffisante rentabilité économique du transport fluvial

de conteneurs :

Par-delà son dynamisme propre, le mode fluvial bénéficie

également, dans des proportions difficiles à déterminer,

de la crise actuelle du fret ferroviaire. Mais le transport combiné fluvial

de conteneurs n'a pas encore atteint le seuil de rentabilité et reste

trés dépendant des aides publiques. Ainsi logiseine a connu en

2004 une perte équivalant à 10% de son chiffre d'affaire. L'aide

de l'état est en effet plus que compensée par le surcoût

de manutention supportée par le mode fluvial par rapport aux autres modes

et par les défauts de qualité du traitement des barges au port

du Havre. Pour atteindre le seuil de rentabilité le trafic doit dépasser

100 000 EVP /an.

Le mode fluvial requiert une manutention supplémentaire par rapport

au mode ferroviaire et routier. Alors que la manutention de transbordement

mer-rail et mer-route est incluse dans les THC facturées aux armateurs,

les opérateurs fluviaux se voient facturés une manutention supplémentaire

qui varie selon la configuration des portes et des volumes traités :

au Havre ce surcoût est estimé entre 15 et 45€.

Concernant le trafic ferroviaire : voir page 117. Grosso modo

il est indiqué que malgrés le retard de la mise en service de

Port 2000, Port 2000 est en avance sur les aménagements ferroviaires.

"le caractère séquentiel des décisions relatives à

la desserte ferroviaire de port 2000, la programmation des travaux et de leur

financement se traduit par un décalage entre la mise en service du premier

terminal, qui intervient elle-même avec plusieurs années de retard,

et la réalisation de ces aménagements."

Marc Migraine,

réagissez sur mon blog

|